دورة الأجور و المرتبات

حقوق النشر محفوظه لبرنامج Double Click ERP

أعداد المهندس / أحمد البدويهي و الاستاذ / عمرو عبدالرحيم

مقدمة :

أعداد المهندس / أحمد البدويهي و الاستاذ / عمرو عبدالرحيم

مقدمة :

- تعتبر الأجور و المرتبات من أهم الحقوق الأساسية للعامل، كما أنها من أهم التزامات صاحب العمل تجاه العامل.

- ويعتبر برنامج دبل كليك الأجور و المرتبات جزءاً أساسياً يتكامل مع باقى برامج دبل كليك ERP (برنامج الحضور والانصراف – برنامج شئون العاملين - برامج الجزء المالى)، حيث يتم الاحتساب بشكل آلي لجميع الآثار المالية المترتبة عن الإجراءات التي يتم تسجيلها خلال فترة إحتساب الراتب.

• مصطلحات :

1.أجمالي الآجر : هو مايستحقة العامل كمقابل للوظيفة قبل خصم الاستقطاعات.

2.صافى الأجر : هو عبارة عن الأجر بعد خصم الاستقطاعات وهى عبارة عن الضرائب والتأمينات وخلافة .

3.الأجر النقدي : هو المقابل النقدي لقيمة الوظيفة والعمل المكلف به الفرد

4.الأجر العيني : هو مقابل غير مادي يظهر في شكل خدمات تقدمها الشركة للفرد مثل الرعاية الطبية والعلاج والمواصلات والسكن والوجبات وخلافة وان كانت لم تأخذ الشكل الغير مادي في تقديمها ألا أن تكلفتها يمكن حسابها ضمن ميزانية الأجور

اعداد هيكل الأجور

• قديما كان هناك تفرقة بين الأجر والمرتب فالأجر كان يعنى ما يحصل علية العامل وهو ما يصرف له يوميا أو أسبوعيا أما المرتب كان ما يحصل علية الموظف وهو ما يصرف له شهريا في الغالب .

• إلا أن التفرقة قد اختفت تقربيا واصبح اللفظيين مترادفين يعنى أن الأجر أو المرتب هو : مقابل قيمة الوظيفة التي يشغلها الفرد .

• أهمية الأجور للشركة :

۩ الأجر هو وسيلة الشركة لجذب الكفاءات المناسبة للعمل

۩ الأجر هو وسيلة الشركة للإبقاء على افضل الكفاءات العاملة بها

۩ الأجر هو المقابل العادل للعمل وهو الوسيلة لإشاعة العدالة بين العاملين

ولهذا يجب لكل شركة أن يكون لها نظام محدد لهيكل الأجور بحيث يتم تقييم الوظائف وتسعيرها وفقا لنظام محدد يعطى لكل موظف بالشركة إحساس بأنة كلما بذل مجهود في عملة سوف يتم ترجمة هذا ألي زيادة في الأجر .

ومن هنا يبرز دور إدارة الموارد البشرية في عمليات تصميم هيكل الأجور . وذلك من خلال الآتي

1. وضع تصميم هيكل الأجور

2. إدارة البرنامج من حساب الأجور والزيادة والعلاوات وخلافة

3. تقييم الوظائف

4. عمل مسح للأجور على مستوى المجتمع ومتابعة تطوراته أولا بأول

العوامل المؤثرة في مستويات الأجور والرواتب السائدة في المجتمع .

- قدرة منشآتها وامكاناتها .

- التشريعات الاقتصادية الطارئة ( رواج / كساد ) .

- متطلبات الوظيفة .

- الإنتاجية .

- مستوى تكاليف المعيشة .

- سياسة المنشآت المنافسة ( التساوي ، المتوسط ، أقل ، أكبر )

- الاعتبارات الاقتصادية ( عرض وطلب سوق العمل ) .

- الاعتبارات الاجتماعية .

- الاعتبارات النفسية .

- الاعتبارات الأخلاقية ( العدالة ) .

وهذا بالإضافة ألي تعاون المديرين التنفيذيين في عمليات تصميم هيكل الأجور. وذلك من خلال الآتي

1.اقتراح بداية الأجر للعاملين الجدد .2.اقتراح الزيادة الاجرية والعلاوات .

3.تقديم المعلومات اللازمة لادارة الموارد البشرية بغرض التقييم .

ادارة المكافــــآت

كل فرد يسأل نفسه قبل القيام بأي عمل هل أقوم بهذا العمل أم لا ..؟

وإذا قمت بهذا العمل ماهو الجهد الذي سأبذله في هذا العمل ..؟

الإجابة تتوقف على تقدير ما يحصل عليه الفرد من هذا العمل ،

وأهم ما يحصل عليه الفرد هو المكافآت المالية ولكن هل هناك مكافآت أخرى ؟

إذا استشعر الفرد بعدم العدالة ماذا يفعل ؟

يفسر المدخلات أو المخرجات الخاصة به وبالآخرين .

يتصرف بشكل يدفع الآخرين نحو تغيير مدخلاتهم .

يتصرف بشكل يؤدي إلى تغيير مدخلات أو عوائد الآخرين .

يختار أساس آخر للمقارنة .

يترك المنظمة .

المعايير الــتي تحكم منح المكافآت

أ) الأداء .

ب) المجهود .

ج) الأقدمية .

د) المهارات الخاصة .

هـ) صعوبة الوظيفة .

و) زمن الاختيار والمفاضلة .

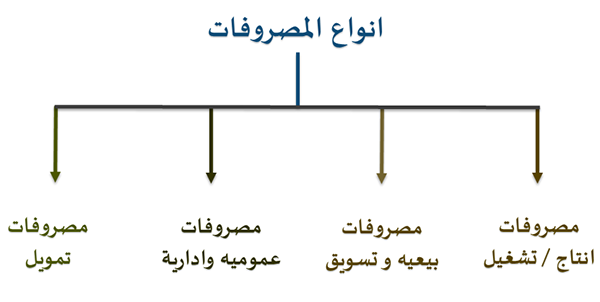

ربط برنامج الاجور والمرتبات بدليل الحسابات

من اهم التعريفات الاساسيه عند استكمال بيانات الموظفين هى طبيعه الموظف والتى من خلالها يتم اختيار حساب المصروف المقابل من دليل الحسابات والذى سوف يتاثر بكل عمليه صرف للمرتبات. وهو ما يتلائم مع تقسيم الادارات داخل الشركه فنجد ان كل الموظفين الذين يندرجون تحت ادارة داخليه مثل (الادارة الماليه وادارة التخطيط وشئون العاملين ......إلخ) تؤثر مرتباتهم فى حساب الاجور والمرتبات والذى هو متفرع من حساب رئيسى (مصريف عموميه واداريه )

وكذلك الموظفين العاملين فى ادارات لها مشاركه اساسيه فى تكلفة المنتج مثل(اداره التشغيل والتعبئه والتغليف والنقل ... الخ) توثر مرتباتتهم فى حساب الاجور والمرتبات والذى هو متفرع من حساب رئيسى (مصريف التشغيل)

وكذلك الموظفين العاملين فى ادارت التوزيع مثل (اداره المبيعات – اداره التسويق – اداره المعارض ... إلخ) تؤثر مرتباتهم فى حساب

الاجور والمرتبات والذى هو متفرع من حساب رئيسى (مصريف بيعيه وتسويقيه ) وبذلك نكون قد قمنا بتبويب مرتبات الشركه كلا حسب وضعه بالديل المحاسبى

قالب الراتب

وهو مجموعة من الاستحقاقات والاستقطاعات يتم ربطها بالموظف أو الوظيفة، وتحدد تلك البنود وفقا للكادر الوظيفي، مما يؤثر في صافي قيمة الراتب الخاص بالموظف، وهذا القالب هو الأجر أو الراتب المفترض أن يحصل علية الموظف في حالة عدم وجود أي مؤثرات تضاف مثل المكافئات أو تخصم مثل الغياب.

مثال:

الحالة الأولى: صرف الراتب بدون مؤثرات تخصم أو تضاف

في 1/1/2013 تم تعيين محمد حسن بوظيفة محاسب وتم الاتفاق على أن يتقاضى راتب شهري 3000 جنيه عبارة عن:

راتب أساسي 2000

بدل سكن 500

بدل تمثيل 300

بدل انتقال 200

· وكانت جميع البدلات خاضعة لضريبة كسب العمل وغير خاضعة للتأمينات.

· وتم التأمين عليه.

ولكن فأن صافي ما سيحصل علية شهرياً بدون أي مؤثرات تضاف أو تخصم بخلاف قالب الراتب سيكون مبلغ 2620.87 كما بالشكل التالي

الحالة الثانية: وجود مؤثرات تخصم أو تضاف للراتب

في 1/1/2013 تم تعيين محمد حسن بوظيفة محاسب وتم الاتفاق على أن يتقاضى راتب شهري 3000 جنيه عبارة عن:

راتب أساسي 2000

بدل سكن 500

بدل تمثيل 300

بدل انتقال 200

· وكانت جميع البدلات خاضعة لضريبة كسب العمل وغير خاضعة للتأمينات.

· وتم التأمين عليه.

وتم خصم:

قسط سلفة بقيمة 100 جنيه

غياب بقيمة 150 جنيه

وتم إضافة:

مكافأة بمبلغ 200 جنيه (خاضع للضرائب)

وقت أضافي بقيمة 75 جنيه (خاضع للضرائب)

وعلية فيكون راتب محمد حسن عن هذا الشهر هو 2604.62 وذلك لوجود مؤثرات أضيفت وأخرى خصمت من الراتب

الاستحقاقات Earnings

يطلق عليها الجانب المضاف للموظف أو كما يقال بأن الاستحقاقات هي كل ما يضاف للراتب وتختلف طبيعة كل استحقاق بناء على عدة عوامل مؤثرة فيه مثل:

1. طريقة صرفه

فقد تختلف طريقة الصرف من حيث التكرار كل شهر مثل الراتب الأساسي، أو عند وقوع حدث ما مثل قيمة الوقت الإضافي (النوع الأخير يتم إضافته من خلال المؤثرات المضافة شهرياً)

2. مدى تأثيره في مفردات الراتب الأخرى

فنجد بعض الاستحقاقات تؤثر قيمتها في الاستحقاقات أو الاستقطاعات الأخرى ويجب تحديد هذا النوع بدقة فنجد الراتب الأساسي يؤثر في قيمة الوقت الإضافي وتختلف من موظف لأخر، كما يؤثر في الاستقطاعات مثل قيمة الغياب للموظف

مثال:

· إذا كان الموظف يتقاضى راتب أساسي 1000 جنيه

· عدد أيام العمل الشهرية 26 يوم عمل

· عدد ساعات العمل اليومية 8 ساعات عمل

وعلية فأن قيمة الساعة الواحدة للأجر = (1000 ÷ 26 ÷ 8) = 4.8 تقريبا

فإذا كان يستحق له 12 ساعة وقت أضافي علما بأن سياسة العمل بشركته تحدد ساعة العمل الإضافي = 90 دقيقة (ساعة ونصف) فتكون قيمة الوقت الإضافي له كالتالي: (12 × 1.5) × 4.8 = 86.4 جنيه

أما لو كان الراتب الأساسي 800 جنيه فسوف تتغير قيمة ساعة العمل وتتغير بناء على ذلك قيمة الوقت الإضافي أو قيمة يوم الغياب.

وقد يضاف الاستحقاق مضروب في عدد وفقاً لتكراره مثل مكافأة 5 أيام من الراتب.

3. مدى تأثره بالاستحقاقات الأخرى

مثل تحديد استحقاق عبارة عن معادلة من استحقاقات أخرى مثل الحافز فقد يكون 25% من الراتب الأساسي والبدلات، وبالتالي فتتأثر قيمة صرفه وفقا للتغير في البنود التي أخذ منها معادلته.

4. طريقة حساب الاستحقاق

تختلف طريقة حساب الاستحقاق فمنها:

· قيمة ثابتة لجميع الموظفين.

· قيمة متغيرة تختلف من موظف عن الآخر.

· نسبة ثابتة من بعض البنود الأخرى.

· نسبة متغيرة لكل وظيفة / موظف وتأخذ من

بنود استحقاق أخرى.

5. مدى خضوعه للتأمينات والضرائب

فمن الاستحقاقات ما يؤثر في الضرائب وما لا يؤثر، وأيضا ما يؤثر في التأمينات وما لا يؤثر.

العلاوات Bonuses

أولاً: العلاوة الدورية (على الأساسي التأميني)

العلاوة الدورية هي مبلغ نقدي ثابت يضاف الي أجر العامل في موعد دوري غالباً ما يكون أول يناير من كل عام، ويتكرر صرفها بمرور سنه على صرف أخر علاوة، وتحتسب أول علاوة بعد مرور عام على استلام العامل للعمل، وقد قرر المشرع في قانون العمل مبدأ عام، حيث جعل العلاوة الدورية السنوية جزءاً من الأجر وتأخذ حكمة (المادة رقم 1 فقرة ج بند 3 من قانون العمل)، وبهذا المعنى تعتبر العلاوة الدورية السنـوية زيادة سنـوية تعطى للعـامل زيـادة على أجره الأصلي (أجر الالتحاق بالعمل)، والعلاوة الدورية السنوية ، منشأها إرادة المشرع، فهي مقررة بمقتضى حكم المادة الثانية من مواد إصدار قانون العمل الصادر بالقانون رقم 12 لسنه 2003، وهى لا تقل عن 7 % من الأجر الأساسي الذي تحسب على أساسه اشتراكات التأمينات الاجتماعية (دون حد أدنى أو أقصى).

ويلتزم أصحاب الأعمال – أيا كان عدد عمالهم – بصرف العلاوة الدورية السنوية في تاريخ استحقاقها، وبنسبتها المقررة حسب التفصيل السابق، وأن قرار رئيس مجلس الإدارة لا يعدو أن يكون قراراً كاشفاً وصدوره في تاريخ متأخر عن ميعاد استحقاق العلاوة لا يهدر حق العاملين في استحقاقها بأثر رجعى من تاريخ مرور سنه (من تاريخ استلام العامل للعمل أو مرور سنة على صرف أخر علاوة).

ومثال على ذلك

أحد العاملين اجره الاساسي 100 جنيه في 1 يناير يتم اضافة العلاوة الدورية التأمينية 7% على اجرة الاساسي بشرط مرور عام على عمله

وفي هذا العام بتاريخ 1يوليو في حالة مرور 5 سنوات على تعيينه يتم اضافة العلاوة الدورية التي تم اقراها من 5 سنوات الى أجرة الاساسي وفي حالة انه اقل من خمس سنوات يتم اضافة نسبة العلاوة الدورية من بداية المربوط على اجرة الاساسي

الاجر الاساسي يتم زيادة 7 % سنويا علاوة دورية

· السنة الاولى 100

أحد العاملين اجره الاساسي 100 جنيه في 1 يناير يتم اضافة العلاوة الدورية التأمينية 7% على اجرة الاساسي بشرط مرور عام على عمله

وفي هذا العام بتاريخ 1يوليو في حالة مرور 5 سنوات على تعيينه يتم اضافة العلاوة الدورية التي تم اقراها من 5 سنوات الى أجرة الاساسي وفي حالة انه اقل من خمس سنوات يتم اضافة نسبة العلاوة الدورية من بداية المربوط على اجرة الاساسي

الاجر الاساسي يتم زيادة 7 % سنويا علاوة دورية

· السنة الاولى 100

· السنة الثانية 107 10% من بداية المربوط منذ 5 سنوات علاوة غير مضمومة قيمتها تقديراً 10 جنيه

· السنة الثالثة 114.49 10% من بداية المربوط منذ 5 سنوات علاوة غير مضمومة قيمتها تقديراً 10

· السنة الرابعة 121.50 10% من بداية المربوط منذ 5 سنوات علاوة غير مضمومة قيمتها تقديراً 10

· السنة الخامسة 130.00 10% من بداية المربوط منذ 5 سنوات علاوة غير مضمومة قيمتها تقديراً 10

· السنة السادسة 149.10 تم إضافة 7% بالإضافة الى علاوة السنة الثانية الـ 10 جنيه

ثانيا: العلاوة الاجتماعية التي يقرها السيد رئيس الجمهورية سنوياويتم ادراجها في شريط القبض تحت بند علاوات اجتماعية غير مضمومة للأجر الاساسي حيث يتم ضم العلاوة الدورية سنويا على الاجر الاساسي ولكن العلاوة الاجتماعية يتم ضمها بعد مرور خمس سنوات على إقرارها.

الاستقطاعات Deductions

أنواع الاستقطاعات

يطلق عليها الجانب المخصوم من الراتب وتختلف طبيعة حساب كل استقطاع وفقا لمعادلة احتسابه، وتنقسم الاستقطاعات لنوعين:

1. استقطاع لجهات خارجية:

مثل التأمينات الاجتماعية والطبية والدمغات وضرائب كسب العمل والإعانات.

2. استقطاعات وفقا للائحة العمل ويخفض بها قيمة صافي المستحق

مثل استقطاع بناء على تأخيرات أو غياب أو جزاء

علماً بأن بعض الاستقطاعات الخاصة باللائحة أحياناً قد تؤثر في استقطاع اخر، مثل التأخير فنجد انه يؤثر على نصيب الموظف في الاذون وبالتالي يستقطع المستحق للموظف من الاذون الخاصة به.

كما نجد استقطاع يؤثر في قيمة استحقاق فيقلل من قيمة الاستحقاق هذا وبالتبعية في جميع ما هو مرتبط به.

مثال:

موظف قام بغياب بدون أذن فيتم خصم قيمة الغياب (استقطاع) المقررة وفقا للائحة العمل كما يؤثر هذا الغياب على الحافز (استحقاق) ويستقطع أيضا من المكافئات (استحقاق)

معادلات الاستقطاعات:

غالباً ما تحتسب الاستقطاعات وفقا لمعادلة مثل معادلة حساب التأمينات التي لها 4 نسب تضرب في قيمة الراتب الأساسي والراتب المتغير وفقا للجدول التالي.

الأجر

|

حصة العامل

|

حصة الشركة

|

الثابت

|

14%

|

26%

|

المتغير

|

11%

|

24%

|

مثال:

موظف مؤمن علية بأجر ثابت 800 جنيه وأجر متغير 400 جنيه (مع أخذ ضرائب كسب العمل في الحسبان) فيكون حساب التأمينات له كالتالي:

الأجر

|

حصة العامل

|

حصة الشركة

|

القيمة

| |||

نوع

|

قيمة

|

%

|

قيمة

|

%

|

قسمة

| |

الثابت

|

800

|

14%

|

112

|

26%

|

208

|

320

|

المتغير

|

400

|

11%

|

44

|

24%

|

96

|

140

|

الإجمالي

|

156

|

الإجمالي

|

304

|

460

| ||

وتظهر حصة العامل فقط في قسيمة الراتب بدون حصة صاحب العمل:

أما تقرير الربط التأميني فلابد أن يظهر حصة العامل وحصة صاحب العمل ومجموعهم:

التقرير النهائي لبرنامج الأجور و المرتبات:

مقترح لطريقة ربط الأجور و المرتبات ببرنامج الحسابات العامه: